Die meisten Anleger beschäftigen sich intensiv mit Renditen, Fonds und ETFs. Die Frage, wie ihr Berater vergütet wird, rückt oft erst später in den Fokus. Dabei kann genau dieser Punkt langfristig einen erheblichen Einfluss auf die Gesamtkosten haben.

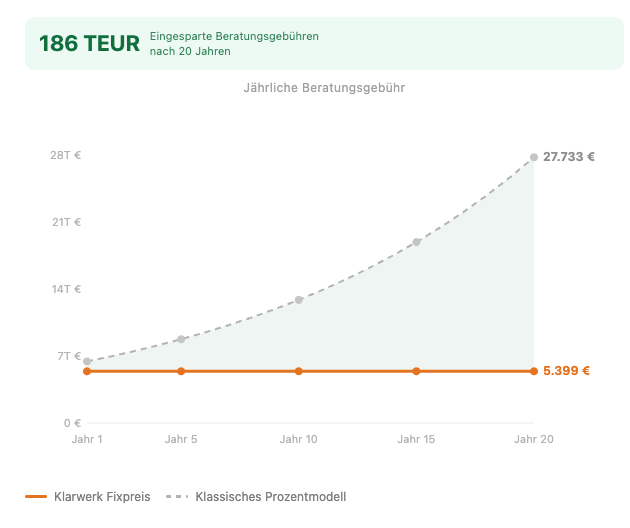

Ein Depot wächst über die Jahre. Aus 500.000 Euro werden 1 Million Euro. Später vielleicht 2 Millionen Euro. Während die Vermögenswerte steigen, wachsen bei einer prozentualen Vergütung auch die Kosten. Die spannende Frage lautet: Welche zusätzliche Leistung wird heute erbracht, die vor zehn Jahren noch nicht notwendig war?

Faire Finanzberatung beginnt deshalb mit Transparenz. Wer die Vergütungsstruktur versteht, kann besser beurteilen, ob Kosten und Nutzen langfristig in einem sinnvollen Verhältnis stehen. Nicht die Höhe der Vergütung ist entscheidend. Entscheidend ist, ob sie nachvollziehbar ist.

Unsere Vergütung steigt nicht mit Ihrem Depotvolumen.

Die entscheidende Frage lautet nicht, welches Produkt gekauft werden sollte. Die entscheidende Frage lautet, ob die bestehende Struktur sinnvoll aufgebaut ist.

Sie wissen vor Beginn der Zusammenarbeit, welche Kosten entstehen. Nicht erst nach Jahren.

.avif)

.avif)